这个故事是一个系列的一部分我们称债务 在加拿大看消费者债务的状态。寻找更多的覆盖在未来几天内,包括汽车贷款、抵押贷款和信用卡债务。

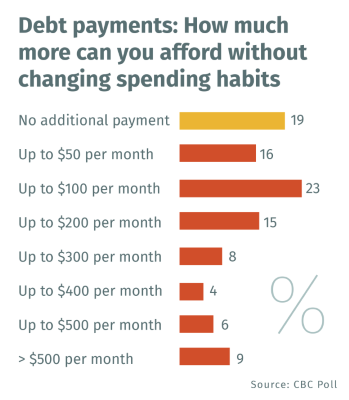

许多加拿大房主担心利率上升和他们将如何影响他们的预算,CBC的一项新的研究调查发现由于年获得廉价资金,在加拿大家庭债务激增。现在利率上升,越来越多的人关注人们如何将继续偿还堆积如山的债务。1000加拿大房主之间的在线调查-11年10月5日,近四分之三的家园——主要是抵押贷款债务——承认他们担心加息。不会花很多的大部分时间里他们感到经济拮据:58%的受访者表示增加了超过100美元的每月偿还债务会迫使他们改变他们的消费习惯来维持生计。

注册理财规划师李香凝西蒙斯说,很多人来寻求帮助的人处于类似的困境。“我看到,每天从客户相对正常的生活工资,但一切都只是预算美元,”她说。“如果你问他们,‘你能节省100美元美元一个月?他们可能会失败。”西蒙斯说,问题的一部分是一些房主从未经历了大幅提高利率。“如果你40现在你在30买了你的房子,你差不多有十年的相对较低的利率和所有你有经验。”

事实上,一个40岁的幼儿在1981年加拿大银行的优惠贷款利率上升20%以上。相反,自2009年以来,它一直介于5.75%和3.70之间。银行使用优惠利率作为基础来设置他们的贷款利率。

没有预算可能导致更高的抵押贷款还款更困难,如房主挖掘他们的储蓄或转向信用卡来维持生计。

“这叶子普遍为信用卡债务,”西蒙斯说,新学校的创始人金融、财务规划公司在多伦多。

不担心,然而

CBC调查结果之际,加拿大央行已经上调了基准利率四倍自2017年7月,从50至1.50%。关键利率影响利率,银行收取消费者贷款和抵押贷款。

许多房主可能还没有觉得加息的影响,因为他们仍然锁在一个固定的抵押贷款,在加拿大最常见的类型。

当他们的抵押贷款到期,他们可能有点震惊,”西蒙斯说。

10月24日,市场预期再次升息,一些经济学家预测2019年三次加息。

免责声明:本文由用户上传,如有侵权请联系删除!